全球电影产业发展报告发布 产业发展进入白银时代中后期

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:全球电影产业发展报告发布 产业发展进入白银时代中后期

文

皮书

2018年6月15日,在首届上合组织国家电影节期间,由北京电影学院、社会科学文献出版社联合主办的《电影蓝皮书:全球电影产业发展报告(2018)》发布会在青岛召开。

《电影蓝皮书:全球电影产业发展报告(2018)》立足全球视野,以北美、欧洲、亚太和中国作为四大研究视域,特别是将中国电影产业置于全球格局,通过中美电影业发展对比研究,探析电影产业的发展规律,致力成为政府、业界、学界和公众了解全球产业发展态势的重要工具书。

电影是全球化的娱乐产业,特别是好莱坞在全球电影产业格局中发挥着主导作用,由此带来了全球化和本土化的冲突和融合。随着中国电影市场的壮大和中国电影产业的崛起,中国和美国的竞合关系愈加显现。为促进中外电影文化交流和产业合作,扎根中国青岛的北京电影学院现代创意媒体学院,借助青岛晋升为联合国教科文组织批准的中国排名前列“世界电影之都”的契机,顺势推出了《电影蓝皮书:全球电影产业发展报告(2018)》,加强与国内外电影产学研机构的交流与合作,努力使之成为中外电影信息交流和产业合作的载体。

全球电影产业发展进入白银时代中后期

在全球新兴电影市场特别是中国等亚洲电影市场的带动下,全球电影市场近年来保持着稳定增长的基本态势。根据《电影蓝皮书:全球电影产业发展报告(2018)》发布统计数据显示,2017年全球电影票房达406亿美元,创下历史新高,相比2016年增长约5%。近十年来全球电影票房保持着增长态势,2008~2017年全球电影票房复合增长率为4.3%。

作为全球排名前列电影市场的北美地区发展基本停滞,2017年票房达111亿美元,尽管这是北美历史上第三次票房突破110亿美元,但与2016年的114亿美元相比仍然下跌了2%,甚至还略低于2015年的票房数据;而第二大市场——中国则以30%左右的平均增长速度领跑全球市场,2017年票房为559.11亿元人民币(约86亿美元,删除电商服务费后,约为79美元),和2016年相比,票房增长13.45%。

从全球各地区来看,北美和欧洲地区电影票房近年来增长已基本处于停滞状态,而亚太和拉丁美洲地区则呈现高速增长的态势,新兴市场成为带动全球票房增长的重要力量。

统计显示,2005~2017年北美地区电影票房复合增长率为1.95%,欧洲、中东和非洲地区为2.40%,亚太地区为9.14%,拉丁美洲地区为9.86%。正是基于各自发展速度的不同,亚太地区自2013年起取代北美成为全球较大票仓。从地区结构上来看,2017年,亚太地区票房占全球票房的39.4%,北美地区占27.3%,欧洲、中东和非洲地区占24.9%,拉丁美洲地区占8.4%。拉丁美洲地区尽管近年来票房也增长迅速,但由于其市场规模较小,在全球电影市场格局中仍处于从属地位。

一、数字技术红利开启全球电影产业白银时代

在经历了长达三四十年的冰河期后,全球电影产业在20世纪80年代开始复苏。随着美国经济进入到高速稳定发展时期,人均收入的增长使得人们对娱乐的需求增多,好莱坞再度出现了新的曙光,各类型的影片呈现出欣欣向荣的景象,结合大型购物中心的大型多厅综合影院开始涌现。

这一阶段,好莱坞不再限于只生产电影,广播电视、有线电视、卫星电视、音乐、观赏性运动、主题公园等各种文化传媒产业都与好莱坞产生了交集,横向延伸、跨界整合的经营发展模式开始在好莱坞电影公司中流行开来。这一新的阶段并没有带来美国电影业的再一次高速增长,但从1981年开始,美国电影业进入了稳定发展时期,电影票房逐年递增,增速保持相对稳定,没再出现大起大落。

在数字制作、发行和放映技术的支撑下,全球影院业实现了转型升级,凭借优秀的电影内容和先进的呈现技术,重新吸引电影观众走进影院观影。

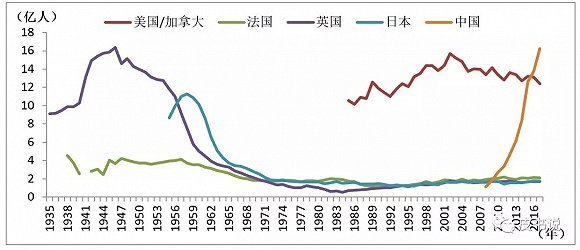

北美地区的观影数量从1992年的10.99亿人次一路攀升至2002年的15.70亿人次,英国从1984年的0.54亿人次一路攀升至2002年的1.76亿人次,法国从1992年的1.16亿人次一路攀升至2011年的2.17亿人次,日本从1996年的1.20亿人次一路攀升至2016年的1.80亿人次,而中国则从2008年的1.10亿人次一路攀升至2017年的16.21亿人次。从全球主要国家观影次数这一指标来看,全球电影产业自20世纪90年代以来,均受益于数字技术的红利实现了较高速的增长,由此进入到白银时代。

以计算机图像制作的数字电影往往以其全新构造的科幻、奇幻世界而具有很强的魅力,在全球席卷了超高票房。统计显示,在2017年全球票房收入百强电影中有33部3D电影,合计票房占总体的53.81%;有21部IMAX电影,合计票房占总体的47.94%;有16部动画电影,合计票房占总体的15.61%;有6部以虚拟角色为主角制作的真人实拍影片,合计票房占总体的14.16%;动画电影和CGI电影合计22部,合计票房占总体的29.77%。从截止到2017年底的历年全球票房收入百强电影榜单来看,它们的表现更为出色。

其中,3D电影50部,合计票房占总体的52.91%;IMAX电影56部,合计票房占总体的59.09%;动画电影19部,合计票房占总体的18.22%;CGI电影10部,合计票房占总体的11.49%;动画电影和CGI电影合计29部,合计票房占总体的29.71%。

数字技术在改变电影的制作方式的同时,也在改变着电影的放映方式。除了3D银幕之外,超大格式(PLF)银幕数量在全球有所增多,并且PLF银幕数量在各个地区都有所增多。根据IHS公司的数据,PLF银幕是目前在影院放映上比较有活力的一块业务,并且在未来的几年是非常有增长潜力的。

北美地区2017年的PLF银幕数量为1115块,是全球第二多的地区,仅次于亚太地区的1397块。在2017年,全球PLF银幕数量较2016年上升了35.7%。这个总数包括了放映商自主开发品牌和全球技术品牌,比如IMAX。

二、网络和VR等新兴技术对影院带来冲击和挑战

信息技术的发展催生了各种各样的新兴媒体,网络媒体在全球范围内方兴未艾。网络媒体利用数字技术、网络技术、移动通信技术,通过互联网、无线通信网、有线电视网络等渠道以及电脑、手机、智能电视等数字终端,向用户提供信息和娱乐内容。

伴随着近年来互联网的迅速普及,电影的网络传播逐渐演变成观众接受的重要方式。建立在某种物理空间和时间基础上的电影消费模式正在逐渐被瓦解,取而代之的是“数字化”和“在线化”的电影消费。

相对于影院收入的稳定发展,以数字视频为代表的电影家庭娱乐业务却在大幅增长。根据普华永道的统计数据,2015年包括电视点播、网络点播、DVD等在内的全球电影家庭娱乐产业规模为2861.7亿美元,其中,美国规模约为172.2亿美元,2017年预估规模为183.3亿美元,预计2019年将达到215.1亿美元。

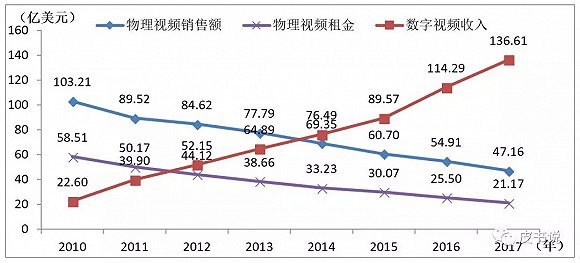

而根据美国数字娱乐集团(DEG)的统计,2017年美国家庭娱乐支出总额约为204.94亿美元,相比2016年增长5.26%;从细分类别上来看,包括物理视频销售额47.16亿美元、物理视频租金21.17亿美元、数字视频收入136.61亿美元,物理视频销售额和物理视频租金分别相比2016年下降14.10%和16.99%,而数字视频收入的增长率则为19.53%,美国家庭娱乐支出总额的增长主要依赖于数字视频收入。

伴随观众观影习惯变化的,是网络点播平台的崛起。根据爱迪生研究(Edison Research)对美国用户使用视频点播订阅的调查,2016年使用奈飞(Netflix)的用户占43%,2017年扩大到50%;2016年使用亚马逊精华(Amazon Prime)的用户占22%,2017年扩大到29%;2016年使用葫芦网(Hulu)的用户占9%,2017年扩大到14%。以处于先进地位的网络点播平台奈飞为例,截至2017年底,已在全球拥有约1.18亿人的订户数量,其中北美用户5475万人、国际用户6283万人。

截至2017年2月,奈飞向北美的订户提供了多达4593部电影的点播。在高峰时段,奈飞的用户下传流量会占用北美地区37%的网络带宽。奈飞公司的营收额在2007年突破10亿美元后,2010年突破20亿美元,2014年突破50亿美元,2017年达到116.93亿美元,可见其飞快的发展速度。

随着网络媒体技术的持续变革,包括影院行业和家庭娱乐行业在内的电影娱乐产业正在发生翻天覆地的变化。数字视频不仅是在家庭娱乐行业内对物理视频销售和租赁业务实现了替代,其收入规模在2012年和2014年分别超过了物理视频销售额和物理视频租金,而且对影院票房也会带来冲击,2016年美国电影数字视频收入已经赶上票房收入,2017年更是大幅超过了影院票房收入。

按照普华永道对2016~2021年全球媒体和娱乐产业的预测,网络视频和影院票房规模的年均复合增长率分别为11.6%和4.4%,可以预见全球电影娱乐产业将紧随美国,发生影院观影和网络观影的逆转。网络点播的快速发展,或将在未来十年内终结全球电影产业的白银时代,数字电影和网络观影成为大众主流观影方式,影院业则沿袭3D、PLF乃至VR等注重体验的发展方向继续转型升级。

中国和北美在全球电影产业格局中的竞合博弈持续升级

一、中国电影市场规模正在逼近北美

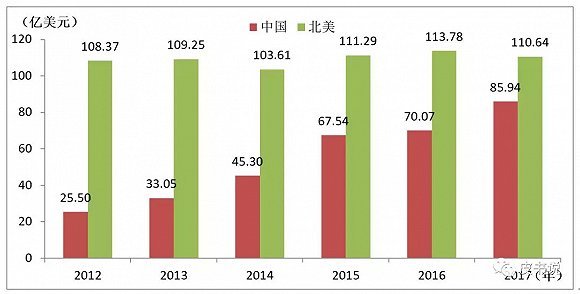

近年来,随着中国影院建设的提速、影院银幕的增多,电影得到不同年龄段和不同类型观众的接纳与欢迎,尤其是拥有高消费力的年轻观众。自2006年以来,中国电影票房急剧增长,自2012年起成为全球第二大票房市场,2017年票房收入已达到86亿美元,仅次于北美的111亿美元。

从2017年单日票房表现来看,中国电影市场全年有122天超过北美票房,而在2016年只有62天。从档期来看,中国电影市场高票房日期主要集中在春节档、情人节档、五一档、暑期档、国庆档和元旦档,通过《西游伏妖篇》《极限特工:终极回归》《生化危机:终章》《速度与激情8》《战狼2》《星际特工:千星之城》《羞羞的铁拳》《前任3:再见前任》等影片的助力,实现了在2017年的“多点开花”。

虽然中国电影市场在2016年增速放缓,但仍在保持增长,正在向百亿美元票房规模挺进。根据普华永道发布的《2017~2021年全球娱乐及媒体行业展望》,中国的票房收入将以11.6%的年均复合增长率,预计在2021年达到107亿美元。

值得注意的是,电影广告收入也随之迅速攀升,预计将从2016年的5.87亿美元增长至2021年的9.39亿美元。随着城镇化进程的持续推进,中国的影院正在不断涌现,特别是IMAX银幕数量的不断增长,将吸引越来越多的年轻群体愿意为优质的观影体验溢价支付。

二、美国电影在中国的市场表现

近年来,在中国日趋开放电影市场的背景下,美国电影在中国市场上映数量持续增多,放映场次、观影人次和票房收入均呈现增长势头。2017年,在中国上映的美国电影(含合拍片在内)共计129部,其中新片59部,合计票房约为227.16亿元人民币(含网络服务费14.24亿元),其中新片票房约224.27亿元人民币(含网络服务费14.09亿元),约占全年票房的40.63%,可见好莱坞的威力。

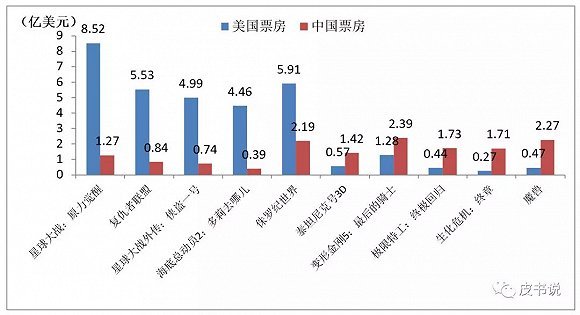

在2017年中国票房前10名影片中,有4部为美国电影,即《速度与激情8》《变形金刚5:最后的骑士》《加勒比海盗5:死无对证》和《金刚:骷髅岛》。在10亿元人民币以上票房的15部影片中有8部美国电影,除以上4部外,还有《寻梦环游记》《极限特工:终极回归》《生化危机:终章》和《神偷奶爸3》。

此外,《蜘蛛侠:英雄归来》《雷神3:诸神黄昏》《猩球崛起3:终极之战》《金刚狼3:殊死一战》《正义联盟》《银河护卫队2》《新木乃伊》《神奇女侠》《一条狗的使命》《美女与野兽》等10部影片票房超过5亿元人民币,以及《星球大战外传:侠盗一号》《王牌特工2:黄金圈》《全球风暴》《敦刻尔克》《太空旅客》《异形:契约》《爱乐之城》《东方快车谋杀案》《欢乐好声音》《攻壳机动队》《长城》《蓝精灵:寻找神秘村》《刺客信条》《王牌保镖》《赛车总动员3:极速挑战》《异星觉醒》《降临》《极盗车神》等18部影片票房超过1亿元人民币。其中,《长城》和《王牌保镖》为中美合拍影片,票房分别为1.95亿元人民币和1.40亿元人民币。

电影是一种国际化的语言符号,是国际化程度很高的文化产品,可以被不同地域、种族、年龄和信仰的人们所接受。因不同国家之间的文化差异,在电影的跨国接受中存在文化折扣和文化增益的现象。文化折扣指的是进口市场的观赏者通常不适应进口影视节目的语言、字幕、配音,以及对其中描述的生活方式、价值观、历史、制度、神话、物理环境难以认同的现象。

文化增益指的是某些影片可能会在出口贸易中产生积极的“文化误读”现象,这些影片在本国市场并不是很受欢迎,但是由于海外观众接受心理的文化差异和影片中普适性元素的作用,在其他国家观众的接受中获得了比本土更大的接受度和更好的市场反响。这两种现象都源于不同国家之间的文化差异,对于跨国贸易都有着重大影响。

三、中国电影在北美的市场表现

北美作为全球排名前列大市场,也吸引着中国电影的进入。在20世纪,只有《末代皇帝》《摇啊摇,摇到外婆桥》等少数影片,进入21世纪后,上映影片数量有所增多,特别是在2011年以后明显增多,在2015~2017年间每年上映数量都在30部及以上。

从票房表现来看,票房较高的是2000年,在《卧虎藏龙》这一较高票房影片的助力下,3部中国电影取得了1.29亿美元的成绩;其次是2017年,31部电影收获1.14亿美元,主要受益于《长城》《英伦对决》和《我们诞生在中国》三部票房过千万美元影片;再次是2012年,《环形使者》《一九四二》《太极1:从零开始》《龙门飞甲》《让子弹飞》《画皮2》《危险关系》《武侠》等8部影片共收获6721万美元票房,主要受益于中美合拍片《环形使者》。

中国电影走进北美市场,近年来主要是依靠华狮(China Lion FilmDistribution)和畅销美国(Well Go USA)两家发行商,前者共发行了61部影片,取得票房2008.57万美元,平均单片32.93万美元;后者共发行了27部影片,取得票房674.71万美元,平均单片24.99万美元。从历年以来票房情况来看,业绩较好的三家发行商分别是索尼经典、索尼影业和狮门,索尼经典发行了《功夫》《十面埋伏》《满城尽带黄金甲》等11部影片,收获票房1.67亿美元;索尼影业发行了《环形使者》《美人鱼》《西游伏妖篇》《狼图腾》《封神传奇》《我较好朋友的婚礼》等6部影片,收获票房7101.72万美元;狮门发行了《功夫之王》《摇滚藏獒》《天将雄狮》等3部影片,收获票房6156.99万美元。此外,米拉麦克斯、环球、STX娱乐、欧罗巴、迪士尼也是票房前10名发行商,但都只发行了一部影片。

结合影片类型来看,在2000年以来发行的175部电影中,动作片47部,合计票房为4.49亿美元,约占总体票房的87.23%,平均单片票房为955.08万美元;剧情片54部,合计票房为1949.86万美元,平均单片票房为36.11万美元;纪录片、冒险片和喜剧片等类型也有一定市场,但都不及动作片的中流砥柱作用。

四、中国电影产业正在凭借市场规模优势崛起

在120余年的发展过程中,美国成为全球电影产业的主导者。深究原因,除了与其发展起步早、抓住了欧洲深陷世界大战泥潭的外部机遇等之外,还存在以下几个方面的原因:

(1)美国人口众多,语言相同,人均收入很多,这些因素共同促使美国成为全球较大的电影市场;

(2)出口贸易的文化折扣有利于电影市场大国成为全球领导者,文化折扣和市场大小的交互作用是微观经济学认为拥有较大的国内市场的国家较具竞争优势的核心原因;

(3)拥有较大市场的制片商倾向于选择较大的投资预算,美国逐渐形成了大投资、大制作的生产模式,这使得其他国家的制片商很难与之展开有效竞争;

(4)语言是文化折扣的一个重要成分,英语是全球第二大语言,但英语国家市场却是较大的语言市场,用英语进行制作加强了美国的优势;

(5)以好莱坞为中心形成产业集聚,通过发行网络、垂直整合、明星体制等构建了强大的产业体系;

(6)美国经济实力雄厚,科技发达,人才辈出,为电影的发展提供了强大的支撑;

(7)良好国家形象的树立和流行文化的渗透,也提升了其在其他国家的吸引力和风靡程度。

中国已然成为全球第二大电影市场,并将在五年内超过北美成为排名前列大市场。随着中国和北美市场规模的改变和文化折扣发挥的作用,中国将在未来的全球电影产业格局中拥有更大的发展优势。中国内地与香港在电影产业格局的逆转上即是明证,曾有“东方好莱坞”之美誉的香港电影业在20世纪80年代和90年代初期达至盛世,港产片无论产量、票房,还是质量、艺术性均创造惊人奇迹,总产值跃居世界第二位,仅次于好莱坞,席卷包括中国大陆和台湾、泰国、新加坡、马来西亚、印度尼西亚、韩国等在内的亚洲市场;90年代中后期,香港电影业终因香港市场的萎缩和台湾市场的失利而由盛转衰。

2003年,中国中央政府与香港特别行政区政府签订了《内地与香港关于建立更紧密经贸关系的安排》(CEPA),香港与内地合作拍片渐成主流,香港电影也不受配额限制进入内地院线上映,以徐克、陈可辛、王晶、叶伟信、林超贤、郑保瑞等为代表的香港导演的作品连年占据内地年度十大票房华语电影的一半以上。

随着市场的开放,内地本土电影导演也在成长,从2017年10亿元人民币以上票房的十大华语电影来看,《战狼2》《羞羞的铁拳》《功夫瑜伽》《芳华》《乘风破浪》都是内地导演的作品,只有《西游伏妖篇》系由徐克导演。从《明月几时有》(许鞍华)、《杀破狼·贪狼》(叶伟信)、《追捕》(吴宇森)、《荡寇风云》(陈嘉上)、《奇门遁甲》(袁和平)、《拆弹专家》(邱礼涛)、《追龙》(王晶)等由香港导演主导的与内地合拍片或港产片的票房表现来看,香港电影在内地市场的鼎盛时期正在随着内地电影的强大而渐行渐远。

反观2017年香港电影市场,仅收入18.5亿港元(约2.37亿美元),相比2016年的19.47亿港元(约2.51亿美元)下降4.8%,票房排名前十影片悉数被《美女与野兽》《蜘蛛侠:英雄归来》《雷神3:诸神黄昏》等好莱坞大片垄断。香港电影业正在随着香港市场的萎缩和失利而没落,内地电影产业凭借其市场规模优势业已崛起。

中美双方既是较大的竞争对手,又是较具吸引力的合作伙伴。正基于此,近年来,中美电影合作日益增多,越来越多地相互渗透、相互影响乃至相互融合。中国电影集团与美国电影协会签署了《分账影片进口发行合作协议》,旨在确保好莱坞电影在中国发行与监管的透明度。中国资本正在流入美国公司,万达集团继2012年收购美国AMC院线之后,在2016年又并购了传奇娱乐;博纳影业集团在2015年宣布为20世纪福克斯6部大成本电影投资2.35亿美元。

中国与好莱坞之间的合拍电影数量不断增长,这将会促进中国电影的发展,同时也将帮助中国提升电影质量,提升中国电影在国外市场的全球吸引力。电影的全球化程度日益密切,势必要求制片商必须考虑在影片内容、角色人物和文化价值观中实现全球化与本地文化之间的平衡,如此方能实现利益的较大化。

从电影产业规模指数看,中国是世界电影产业增长的引擎

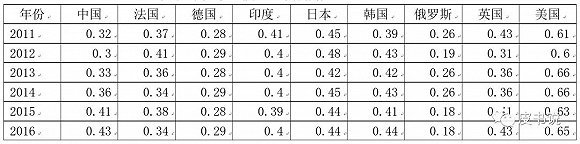

蓝皮书通过电影产业评价理论和电影产业价值模型的构建,按照产业指数分析范式,建立世界电影产业指数指标体系。对2011~2016年世界电影产业指数进行分析发现,总体而言,美国稳居世界排名前列,中国跃居世界第四,已赶上英国。英国、美国、德国、法国、日本等国家的电影产业环境指数表现明显优于中国。产业规模上,中国增长较快,到2016年,中国电影产业规模指数稳居世界第二,仅次于美国。从电影产业效益指数的世界排名看,中国尚有很大上升空间。

从总体上看,美国、英国、德国、日本、韩国等国家的电影产业综合发展较为稳定,俄罗斯、法国电影产业综合发展有所波动。

从电影产业环境指数看,美国、法国、德国、英国、日本等较强,俄罗斯、印度较弱。其中,俄罗斯在苏联解体之后,电影产业一度衰落,近年来,俄罗斯高度重视电影产业,甚至于2008年12月成立由普京亲自挂帅的国产电影发展委员会,以促进有关各方的有效合作,但是,总体上看,政策效果没有完全显现。

从电影产业规模指数看,中国可谓世界电影产业增长的引擎。尽管目前仍位居世界第二,但是按照目前的发展趋势,赶超美国指日可待。

从电影产业效益指数看,韩国、日本最为强势,中国基本上垫底。因此,今后中国电影产业发展尤其要注意提升电影质量,避免单纯的数量扩张。

从本土电影竞争力指数看,尽管中国的世界排名可观,但是国际票房占有率和国际电影获奖等情况并不佳,亟待借助“一带一路”等走出去,并通过提升电影质量扩大世界影响力。

作者:皮书说 返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。