债务问责后,哪些城投又能发债了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:债务问责后,哪些城投又能发债了?

来源 | 岳读债市,作者:国金固收团队

0、摘要

【专题】2017年以来,财政部对地方政府的违规融资举债加大问责力度,多起地方政府违规举债案例被相继公开。违规举债的问责对相关地区的城投公司可能带来一定的影响。一方面,部分查处问责直接涉及到相关城投公司负责人,处理措施包括撤职、降级、记大过等,可能会对城投公司管理和运营构成负面影响。另一方面,整治过程中,伴随着地方政府的不规范融资行为得到清理,政企信用进一步分离,当地城投公司基于“政府隐性担保”的外部融资也将受到限制。本篇报告中,我们梳理了已披露或市场上可得的违规案例并加以分类,从而筛选出案例所涉地区的城投债主体及债券。我们认为,在地方债务问责中所涉及的主体,若后续仍能正常发债,表明其债务整治和融资方式在很大程度上已经得到了规范,建议关注相应的投资机会。

一级市场发行情况:净融资大幅上升。本周信用债整体净融资大幅上升。分券种看,公司债、中票和企业债净融资额延续上升趋势,定向工具净融资额由下降转为上升,短融净融资额由上升转为下降。信用债发行利率以上行为主:AAA和AA评级中短期票据有所上升,AA+评级中短期票据有所下降, AAA、AA+和AA评级公司债发行利率均有所下降。本周产业债共发行新券176只,其中短期融资券最多,发行额为662.3亿元,占比37%;主体AAA评级的数量最多,发行额为1,156亿元,大约占比65%;而国企发行额1,596.52亿元,占比89%。新发产业债中非金融行业主要有交通运输、公用事业、建筑装饰等。

二级市场成交情况:信用债成交出现分化。本周信用债成交均有所上升,企业债日均成交量延续上升趋势,中票、公司债和短融日均成交量则由下降转为上升。评级调整方面,本周有5家主体评级下调,3家公司主体评级上调,其中国购投资有限公司,一周内两次被下调主体评级。二级市场信用利差表现上,各评级、期限的利差整体处于上升趋势:1年期和3年期各评级平均利差的平均增幅分别为5.01bps和5.83bps,5年期的利差上升幅度较大,平均增幅为15.41bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在12%-38%之间,仍处于历史低位。

风险提示:1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、债务问责后,哪些城投又能发债了?

2017年以来,财政部对地方政府的违规融资举债加大问责力度,多起地方政府违规举债案例被相继公开。违规举债的问责对相关地区的城投公司可能带来一定的影响。一方面,部分查处问责直接涉及到相关城投公司负责人,处理措施包括撤职、降级、记大过等,可能会对城投公司管理和运营构成负面影响。另一方面,整治过程中,伴随着地方政府的不规范融资行为得到清理,政企信用进一步分离,当地城投公司基于“政府隐性担保”的外部融资也将受到限制。

在本篇报告中,我们梳理了已披露或市场上可得的违规案例并加以分类,从而筛选出案例所涉地区的城投债主体及债券,供投资者参考。

1、哪些地区违规举债被问责?

违规举债问责的案例来源包括但不限于财政部官方网站的“地方债管理”查处问责专栏、地方财政机关官方网站、审计署各季度《国家重大政策措施贯彻落实情况跟踪审计结果》和市场公开资料。

根据违规方式的不同,我们将违规案例分为九类。从严格意义上说,第七类(地方政府人为调节政府性债务结构)和第八类(地方政府违规使用置换债券资金)违规案例类型并不属于地方政府在举债融资时出现的违规行为。但由于该两类案例所涉违法违规行为也同样是地方政府债务风险整治的对象,在此我们仍然将案例纳入。

1.1 地方政府以发行地方政府债券外的方式举借债务

从举债形式上看,地方政府违规举债大致可分为向地方企业违规借款、通过银行贷款/融资租赁/信托/资产管理计划/明股实债等方式违规举债、通过企事业单位违规举债等形式。案例包括:

1)向地方企业违规借款

2017年1月至7月,陕西省渭南市下辖的韩城市住房和城乡规划建设局等4个部门向韩城市城市投资(集团)有限公司和韩城市旅游投资有限责任公司借款3.57亿元,形成政府承诺以财政资金偿还的债务3.57亿元。

2015年1月至2017年8月,海南省海口市各级财政及国土等政府部门分别发函,共要求61家企业和单位出资垫付征地拆迁资金,并违规出具承诺函,承诺待相关土地出让金上缴市财政后,由财政安排资金进行偿还。

2012年至2016年,湖南双峰县城市建设投资开发有限责任公司等3家融资平台公司向全县行政事业单位职工及部分单位集资6.68亿元,主要用于娄双大道等公益性项目建设。

2017年2月,河南省新郑市财政局与新郑市政通投资控股有限公司签订借款合同,借款9,600万元,期限为1年。同年3月,新郑市财政局再次与政通公司签订借款合同,借款10,990万元,期限为6个月。

2)通过银行贷款/融资租赁/信托/资产管理计划/明股实债等方式违规举债

2016年2月,江西省九江市土地储备中心以暂缓执行的土地收储项目,向九江银行股份有限公司贷款形成政府承诺以财政资金偿还的债务4亿元。

2015年5月,重庆市黔江区教委与上海爱建融资租赁有限公司签订2个《回租赁合同》融资1.2亿元。

2015年6月和8月,重庆市黔江区教委与江苏金融租赁股份有限公司签订2个《融资租赁合同》,合计融资1亿元。

云南省景东县人大常委会党组、景东县人民政府违规作出决议,同意通过信托方式融资18,000万元,并承诺将此信托融资还款资金列入当年财政预算。

2015年至2016年,江苏省常州市金坛区,南通市通州区、海安经济技术开发区,淮安市淮阴区、洪泽县,盐城市响水县、阜宁县、建湖县,扬州市江都经济技术开发区、高邮市,镇江市镇江新区、扬中市、句容市,泰州市泰州港核心港区,宿迁市泗阳县等8个设区市的15个县(市、区)共32个项目,涉及地方政府及其所属部门通过信托或资产管理计划等方式违法违规举债担保问题。(同时涉及违规担保)

2013年7月,北京市通州区国资委与信托公司签订定期回购股权协议,约定8年内回购信托公司增资30亿元持有的股权,同时按照9.5%的年利率支付利息。

2017年3月,广西来宾交投公司与国银金融租赁股份有限公司签订融资租赁协议融资15亿元,并将《政府购买服务协议》项下的应收账款等所有权益质押给国银租赁,以购买服务采购款作为租金还款来源。(同时涉及违规担保)

2017年3月,广西灵贺投资公司与国银金融租赁股份有限公司签订融资租赁协议融资13亿元,并将《政府购买服务协议》项下的应收账款等所有权益质押给国银租赁,以购买服务采购款作为租金还款来源。(同时涉及违规担保)

2017年8月至11月,湖南邵阳市融资平台公司邵阳市城市建设投资经营集团有限公司通过利用政府道路管网等公益性资产开展融资租赁、发行中期票据等方式,从银行、信托投资公司和融资租赁公司等机构举债72.33亿元。

2016年2月和4月,浙江万向信托有限公司成立了“紫鑫5号事务管理类集合资金信托计划”和“紫鑫8号事务管理类财产权信托计划”,违规提供融资等行为。

2016年6月,上海中泰信托有限责任公司“安泰20号集合资金信托计划”等10笔业务均成立于2016年,融资方分布在江苏海安、响水、阜宁、建湖等地,存在违规利用应收账款业务向地方政府提供融资等行为。

3)通过企事业单位违规举债

2015年2月,山东省济宁市下辖的邹城市市政府召开第28次常务会议,决定以市总工会为发起人,以邹城市正方经济发展投资有限公司为借款主体,向全市企事业单位职工发行信托产品违法违规举债。

2013至2015年,四川省成都市新都区政府批准同意通过区属国有公司以银行贷款、信托产品或发行私募债等形式融资,2013年至2015年共涉及金额23.22亿元,其中2015年新预算法实施后继续划拨22亿元。

2017年8月至12月,黑龙江省大庆市政府通过大庆市城市建设投资开发有限公司等企业,采取发行企业债券、贷款等方式融资12.78亿元。

2017年8月至2018年3月,陕西省延安市新区管理委员会从延安市新区投资开发建设有限公司等单位借款11.18亿元,统筹用于延安新区基础设施建设、道路工程等支出。

2017年12月,贵州省纳雍县人民政府通过贵州省雍泰建设工程有限公司向建信信托有限责任公司取得信托贷款4亿元,统一安排用于农村饮用水等项目建设,并承诺上述贷款由财政资金偿还。

2017年8月,四川省蓬安县财政国库支付中心从该县两家融资平台公司借款2亿元,用于发放该县2016年度目标奖及离退休人员专项慰问金。形成政府隐性债务。

2016年11月至2017年6月,四川省乐山市高新区以乐山市高新投资发展集团有限公司的名义,取得乐山市商业银行流动资金贷款3.89亿元,乐山市高新区财政局出具承诺函承诺以本级财政收入作为还款来源。截至2017年底,债务余额3.83亿元形成政府隐性债务。

2016年1月,武汉国通信托有限责任公司成立的“方兴230号新城东苑三区集合资金信托计划”“方兴70号淮安自来水集合资金信托计划”“方兴136号盐城响水债权投资集合资金信托计划”中,常州市金坛区财政局、淮安市淮阴区财政局、盐城市响水县财政局出具承诺函,淮阴区人大常委会、响水县人大常委会同意将信托融资纳入预算。

1.2 地方政府违规为其他企事业单位担保

地方政府为企业、单位融资提供担保承诺的形式主要包括向债权人出具担保函、承诺函、安慰函或制发内部文件、通知、会议纪要等。从内容上看,相关担保的核心内容是以财政资金偿还债务,而涉及的不同表述则包括由政府及其部门直接承诺财政资金偿还债务、承诺债务还本付息直接纳入政府预算/保本付息、承诺将贷款本息列入财政中长期规划等。案例包括:

1)直接承诺财政资金偿还债务

2016年1月,甘肃省兰州新区管委会全资企业兰州新区中霖农林水资源投资开发有限公司,向兰州银行新区分行借款2亿元用于兰州新区职教园区生态绿化及七号湖调蓄水库工程,兰州新区农林水务局出具承诺函承诺以财政拨付该局的生态建设资金作为还款来源。

2017年12月,黑龙江省兰西县违规承诺使用财政涉农资金作为还款来源向金融机构贷款1.2亿元。截至2018年6月底,已实际到位贷款5,000万元,形成政府隐性债务。

2017年8月至2018年3月,重庆市南岸区隧道工程建设办公室等4家单位与重庆市南岸区城市建设发展集团有限公司等3家区属企业签订借款协议,约定以土地出让收入或财政资金偿还的方式违规举借债务6.92亿元,用于土地收储、归还银行贷款等支出。

2)承诺债务还本付息直接纳入政府预算/保本付息

2014至2015年,四川省巴中市政府、市财政局向相关单位出具承诺函,承诺将四川巴中新城投资建设有限公司还本付息资金纳入预算,或在四川巴中新城投资建设有限公司不能按时偿还贷款本息时安排财政资金偿还有关债务,2014年至2015年共涉及合同金额23.12亿元,其中2015年新预算法实施后继续到位资金14.13亿元。

2015年8月,重庆市黔江区人民政府批复同意黔江区城市建设投资(集团)有限公司向贵州中黔金融资产交易中心融资。当年11月至12月,黔江区城市建设投资(集团)有限公司获得融资款0.55亿元。经区政府有关负责人批准,区财政局提供了协调资金支付融资产品本息的承诺函。

2015年9月28日,河南省驻马店市政府通过政府常务会议纪要,承诺将驻马店市公共资产管理有限公司贷款本息列入市财政中长期规划和政府购买服务预算,涉及资金6.4亿元。市财政局据此向中国建设银行驻马店分行出具了承诺函。

2015年9月14日,河南省驻马店市政府通过政府常务会议纪要,要求将驻马店市公共资产管理有限公司向中信信托有限责任公司申请的1.78亿元信托贷款本息列入市财政中长期规划和年度预算。

2016年5月至2017年5月,经甘肃省白银市政府同意借款本息由市财政负责偿还后,白银市白银区财政局、白银市动迁安置补偿办公室通过白银市政基础设施投资有限公司,从白银市城市综合管廊管理有限公司借款2亿元。

2017年11月至12月,经当地政府批准,四川省乐山市国土资源局沙湾区分局、五通桥区财政局、峨眉山市土地和房屋征收局等部门向金融机构贷款16.9亿元,并承诺贷款本息由政府纳入财政预算。

3)其余未列明的违规担保承诺情况

云南省保山市违法违规出具承诺函担保保山市永昌投资开发有限公司与国民信托有限公司通过信托方式融资50,000万元。

云南省宜良县人大常委会党组、宜良县人民政府违规出具《宜良县人大常委会关于批准宜良县人民政府提请审议金汇公司为主体进行融资的决议》,并违规与金汇公司、光大兴陇信托有限责任公司共同签订《债权债务确认协议》,通过信托方式融资50,000万元。

云南省禄丰县人大常委会党组、禄丰县人民政府违规出具《禄丰县人大常委会审议县人民政府关于开展信托融资的议案的决定》,为禄丰水务开发投资公司发行信托金融产品提供担保,通过信托方式融资20,000万元。

贵州省黔东南自治州镇远县、铜仁市碧江区、遵义市汇川区、黔东南州凯里市、黔西南州兴义市涉及违规融资与担保。

2015年12月至2016年9月,内蒙古自治区包头市4家融资平台公司通过贷款、融资租赁或设立基金等方式,借款81亿元。包头市政府出具承诺函承诺上述借款本息或基金由财政资金偿还、回购。

2016年1月,甘肃省光大兴陇信托有限责任公司成立的“光大—鼎鑫Ⅱ号集合资金信托计划”“光大—优债16号集合资金信托计划”和“光大—先融宜良金汇财产权信托”中,常州市金坛区财政局和金坛区政府性债务管理领导小组、扬中市政府出具了承诺函,云南省宜良县财政局出具了函件,存在违规接受地方政府违法担保等行为。

2016年5月,北京国民信托有限公司成立的“海安新农建应收账款集合资金信托计划”等6个信托计划中,南通市海安县经济技术开发区财政局、盐城市响水县财政局、扬州市江都经济开发区管委会、句容市财政局、保山市财政局分别出具了承诺函。

2016年3月,上海陆家嘴国际信托有限公司成立的“祥泰三十五号集合资金信托计划”“玛瑙石二十九号集合资金信托计划”中,常州市金坛区财政局、淮安市淮阴区财政局分别出具了承诺函,相关金融机构存在违规要求并接受地方政府违法担保等行为。

2016年2月,江西省中江国际信托股份有限公司成立的“金马390号大航控股应收账款投资集合资金信托计划”“金马467号禄丰水务应收账款转让集合资金信托计划”和“金马491号景东县银生水务公司贷款集合资金信托计划”中,中江信托违规要求地方政府和财政局出具承诺函以及当地人大决议作为项目担保措施。

1.3 地方政府将公益性资产作为资本注入融资平台公司

2015年9月,江苏省高邮市建设投资发展有限公司以标注用途为商业用地的12宗土地使用权提供抵押担保,发行2015年高邮市建设投资发展有限公司公司债券(简称“15高邮债”)10亿元,其中3宗地块为高邮市委、市政府、市人大、市政协等单位行政办公场所和市民广场。

2015年12月,江苏省洪泽县城市资产经营有限公司以标注用途为商住用地的8宗地块提供抵押担保,发行2016年洪泽县城市资产经营有限公司公司债券(简称“16洪泽债”)10亿元,其中3宗地块为政府大楼前广场、市民文化广场和绿地广场。

1.4 地方政府违规设立投资基金

2016年6月,湖南省长沙市望城经济技术开发区管理委员会全资子公司望城经开区建设开发公司与中国农发重点建设基金有限公司签订10年期、年投资收益率1.2%的基金投资协议,望城区人民政府出具承诺函,承诺以财政资金回购中国农发重点建设基金有限公司投入的资本金。(同时涉及违规担保)

1.5 地方政府违规进行政府购买服务

2017年1月初,内蒙古自治区交通运输厅被财政部点名且发函追责。此前,内蒙古交通运输厅与内蒙古高等级公路建设开发有限责任公司签订“委托代建购买服务协议”,约定于建设期及建设期后第1年至第17年或者18年通过购买服务资金支付项目建设资金,向农业发展银行贷款105.5亿元。

2016年4月,浙江省安吉经济开发区管理委员会通过下属国有企业虚构水环境综合整治项目并签订17.81亿元的政府购买服务协议。2016年11月,该企业以政府购买协议为质押与兴业银行湖州分行签订融资借款合同。

2017年7月和9月,浙江省杭州市余杭区所属部门与相关单位签订农居房整治、道路修缮及建筑物拆除等内容的政府购买服务协议合同,协议金额52.78亿元,协议约定购买服务资金纳入财政预算。截至2018年6月底,杭州市余杭区通过政府购买服务形成政府隐性债务40.07亿元。

2016年,山东省沂南县人民政府授权财政局以政府购买服务方式运作沂南县扶贫社会效应债券项目。县人民政府与沂南县城乡建设发展有限公司签订《沂南县扶贫社会效应债券相关项目政府购买服务合同》,总金额7亿元,约定了10年购买服务资金支付情况,拨付方式为财政资金拨付。2016年12月,沂南县城乡建设发展有限公司在银行间市场交易商协会发行“沂南县扶贫社会效应债券”,募集资金5亿元。、

2016年6月,池州市平天湖建设工程有限公司以6.3亿元将其建设的金光大道等22条市政道路资产转让给其全资子公司池州金达建设投资有限公司,池州经济技术开发区财政局与金达公司签订购买上述22条道路运营服务名义的政府购买服务协议,总价款7.8亿元。同年7月,金达公司以上述虚构的政府购买服务协议中对池州经济技术开发区财政局的应收购买服务费7.8亿元作为质押担保,向交通银行池州分行贷款5亿元,并用于向平天湖公司购买上述22条道路资产。

2017年6月,宁夏回族自治区银川市西夏区违规与项目承建企业签署兴泾镇回乡风情特色小镇城镇化工程项目政府购买服务协议,并承诺将19.65亿元购买服务价款纳入银川市财政预算。

2018 年3月,广西壮族自治区来宾市城乡建设委员会与来宾市城市建设投资集团签订来宾市古三“三产”安置小区工程等3个工程建设类项目的政府购买服务协议,合同金额13.98 亿元。形成政府隐性债务。

1.6 地方政府违规推进PPP项目

2017年2月,财政部致函(《关于核查武汉市轨道交通8号线一期PPP项目不规范操作问题的函》)湖北财政厅,称湖北省武汉市城乡建设委员会实施的武汉市轨道交通8号线一期PPP项目社会资本采购预成交公示于2月13日在中国政府采购网发布。公示信息及项目材料显示,该项目存在风险分配不当等问题。

1.7 地方政府违规使用置换债券资金

2015年8月,经湖北省黄石经济技术开发区管委会主任办公会研究,由湖北省黄石经济技术开发区财政局违法向湖北劲牌投资有限公司借款1.1亿元,年利率10.2%。2016年,该笔借款使用地方政府置换债券资金进行了偿还。(同时涉及直接通过地方企业违规借款)

江西省丰城市置换债券资金使用和管理过程中,存在违规使用置换债券资金、个人违法代持国有股份、私设账外账挪用财政资金等问题。

1.8 地方政府人为调节政府性债务结构

2014年,黑龙江省齐齐哈尔市财政局为减低本级债务率,将44.16亿元地方政府承诺以财政资金偿还的债务纳入政府提供担保形成的债务,未真实反映政府债务。

1.9 建设-移交(BT)方式举债

2015年起,宁波省鄞州区财政局每年与鄞州区城市建设投资发展有限公司签订协议,约定回购鄞州城投委托建设的市政道路和公租房。其中,2015年签订《回购协议》,约定回购金额2.02亿元;2016年签订5份《回购协议》,合计约定回购金额2.19亿元。

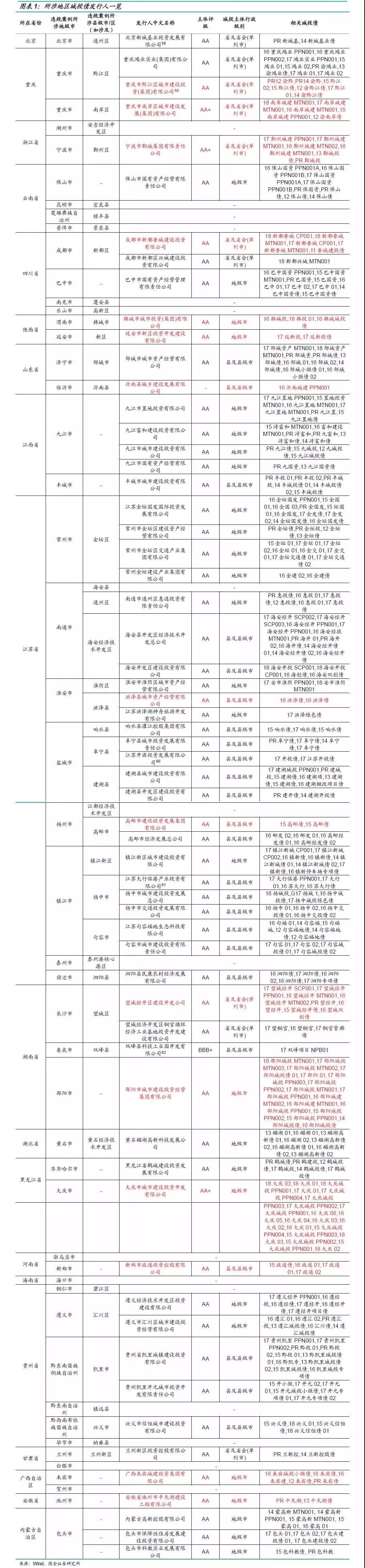

2、所涉地区城投债发行人一览

在梳理地区、城投公司和相关债券时,1)我们尽量选取案例内指明的地级市/县/区对应的城投公司及其发行债券;2)对出现在违规案例中的城投公司,我们以红色标注相关信息。

3、所涉城投主体后续处罚和发债情况

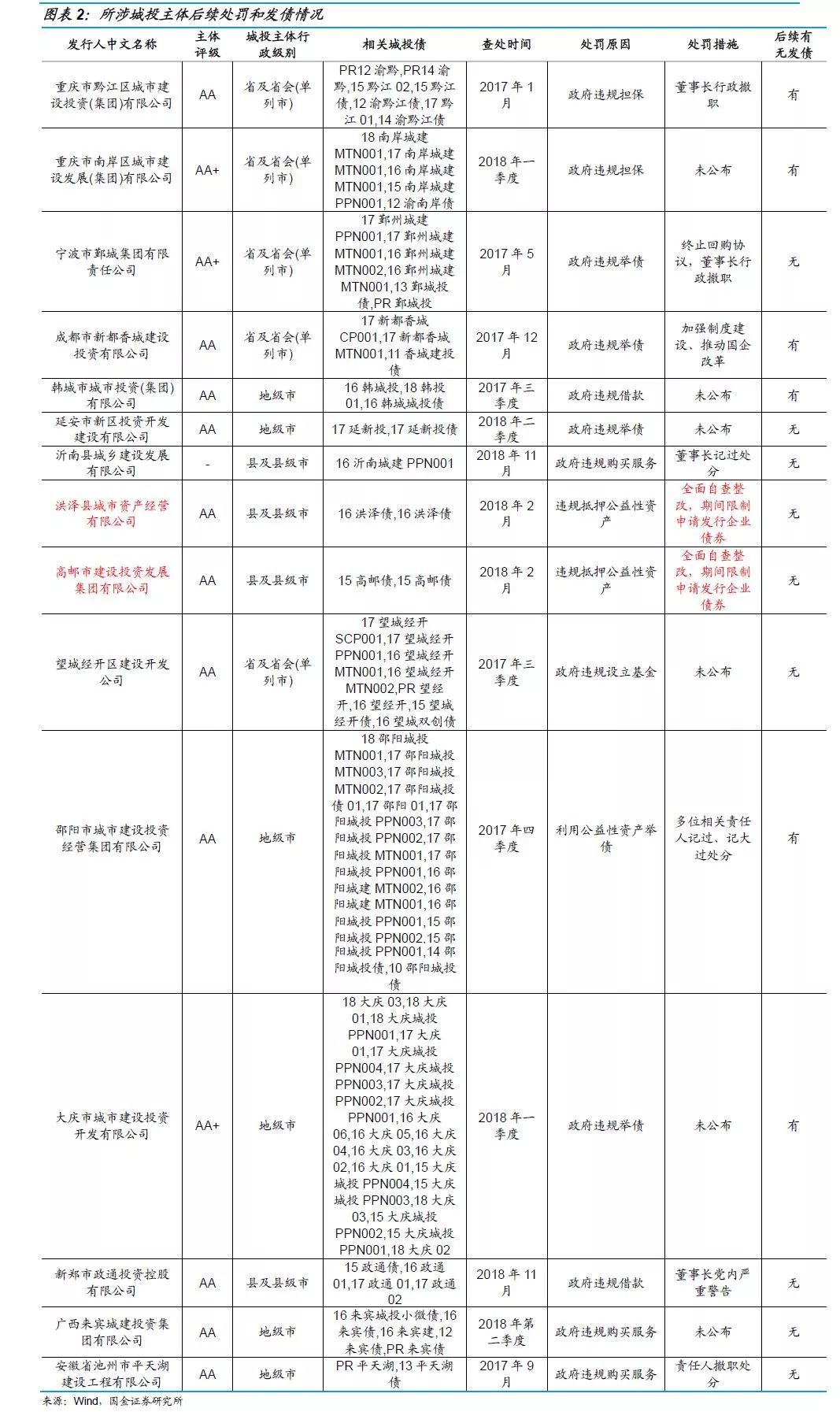

图表1中我们整理出了所有问责地区城投债发行人情况,其中标红的15家主体中有6家暂未公布处罚措施。9家公布处罚措施的城投企业相关负责人都受到撤职、警告或记过等处分,其中洪泽县城市资产经营有限公司和高邮市建设投资发展集团有限公司被勒令全面自查整改,期间限制申请发行企业债,其余企业发债情况正常,并未受到违规处罚事件的影响。我们认为,在地方债务问责中所涉及的主体,若后续仍能正常发债,表明其债务整治和融资方式在很大程度上已经得到了规范,建议关注相应的投资机会。

二、一级市场发行情况:净融资大幅上升

1、信用债发行整体情况

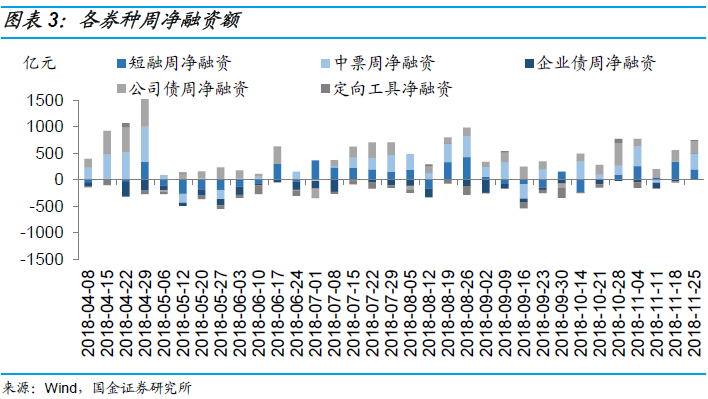

本周信用债整体净融资有所上升。分券种看,公司债、中票和企业债净融资额延续上升趋势,定向工具净融资额由下降转为上升,短融净融资额由上升转为下降。

同业存单本周发行4,772.2亿元,净融资为1,592.8亿元,与上周相比大幅下降。同存发行利率方面,6个月股份制银行、城商行和农商行上周发行利率均值分别为3.31%、3.62%和3.70%,股份制银行同存的发行利率小幅下降,城商行和农商行同存发行利率小幅上升。

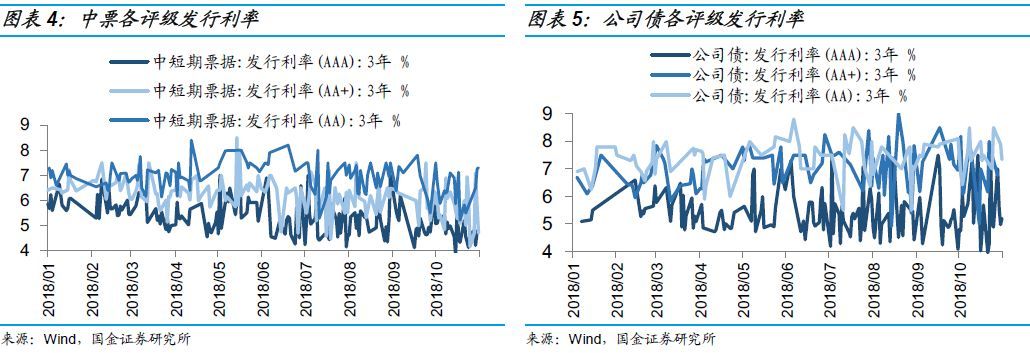

信用债发行利率以上行为主:AAA和AA评级中短期票据有所上升,AA+评级中短期票据有所下降,AAA、AA+和AA评级公司债发行利率均有所下降。

2、产业债发行详情

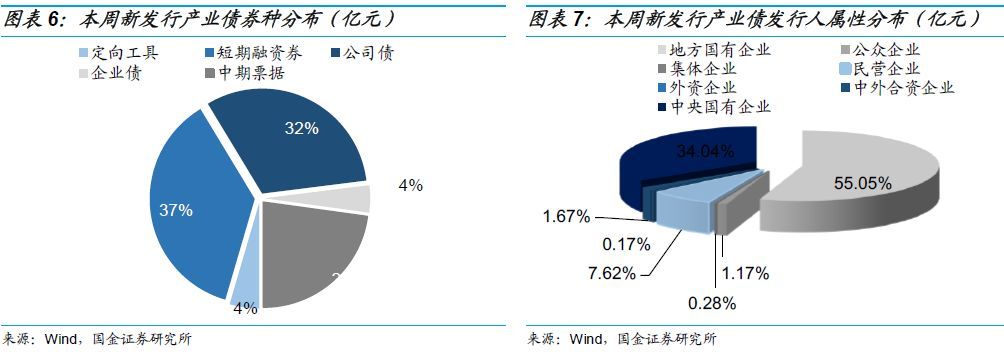

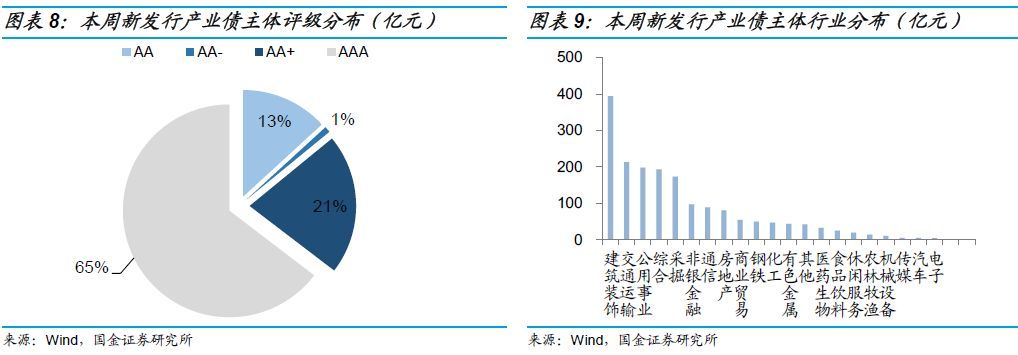

本周产业债共发行新券176只,其中短期融资券最多,发行额为662.3亿元,占比37%;主体评级AAA的数量最多,发行额为1,156亿元,大约占比65%;而国企发行额为1,596.52亿元,占比89%。新发产业债中非金融行业主要有交通运输、公用事业、建筑装饰等。

3、城投债发行详情

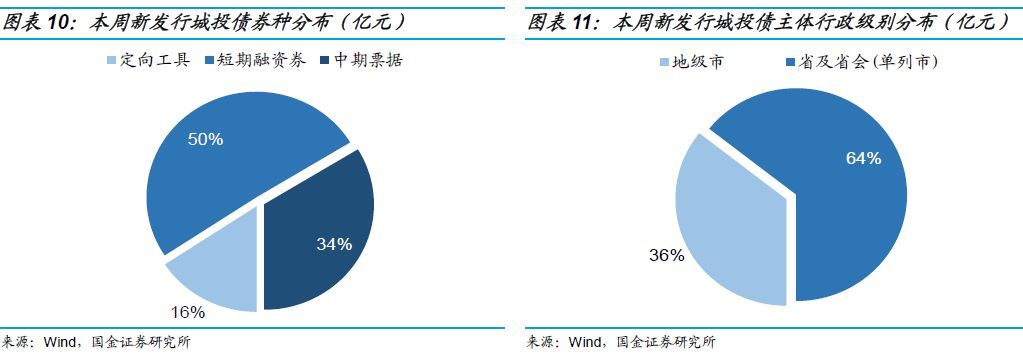

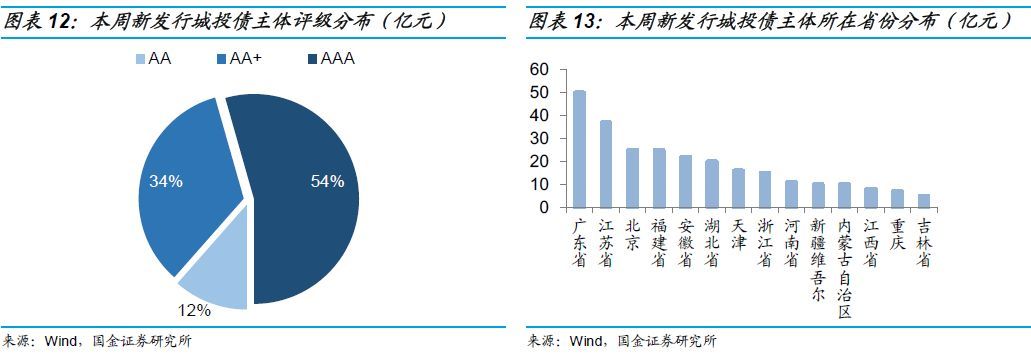

本周城投债共发行新券28只,其中AAA评级发行较多,发行总额为142亿元,占比约54%,而从券种分布来看,短融发行最多,发行总额132亿元,占比50%,行政级别为省及省会(单列市)的城投债发行总额为168亿元,占比约64%,其次为地级市,占比36%。至于所在省份,最多的为广东省。

三、二级市场成交情况:信用债成交均有所上升

1、每周成交情况

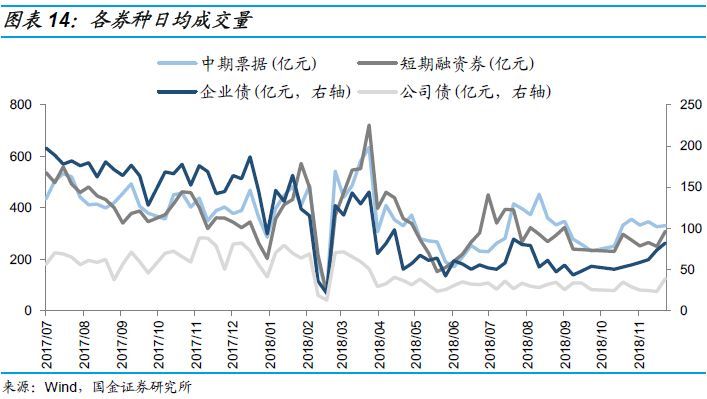

本周信用债成交量均有所上升,企业债日均成交量延续上升趋势,中票、公司债和短融日均成交量则由下降转为上升。

2、债券市场评级调整情况

本周有5家主体评级下调,3家公司主体评级上调,其中国购投资有限公司,一周内两次被下调主体评级。

3、二级市场信用利差情况

本周各评级、期限的利差整体处于上升趋势:1年期和3年期各评级平均利差的平均增幅分别为5.01bps和5.83bps,5年期利差的上升幅度较大,平均升幅为15.41bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在12%-38%之间,仍处于历史低位;AA-级利差则继续保持在历史高位。短期收益率与1年期同评级的同存收益率相比平均高出1.98bps,两者差距较前期有所减少。

4、产业债行业利差情况

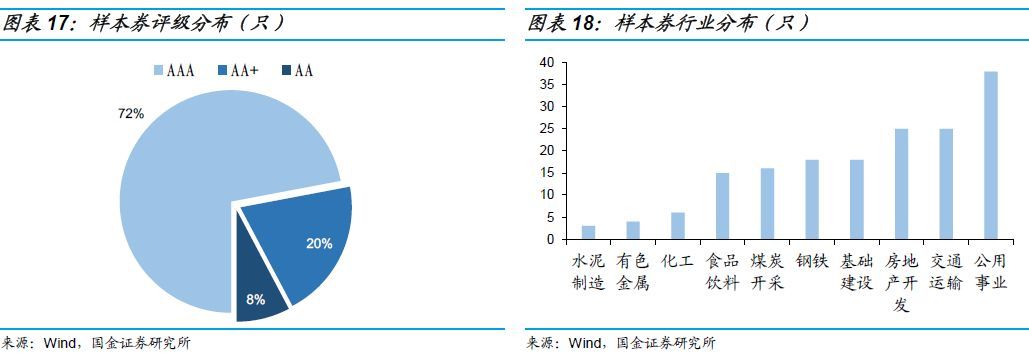

我们使用编程软件对每一交易日各行业的存量信用债进行自动化筛选,较新一日(2018.11.23)经筛选共有168只个券,一半以上债项为AAA级,行业以公用事业、交通运输、房地产开发和基础建设为主。评级与行业的分布如下所示。

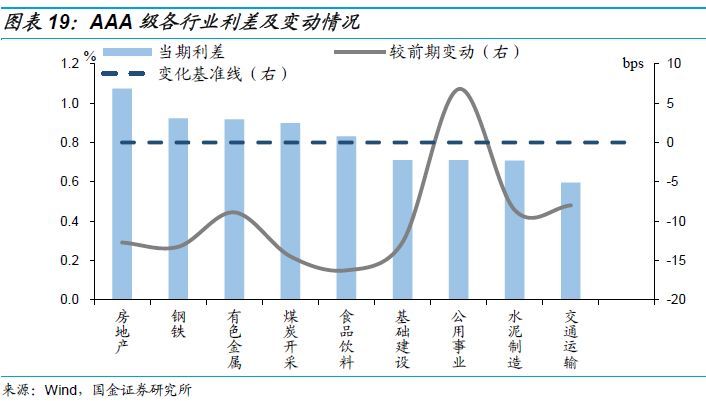

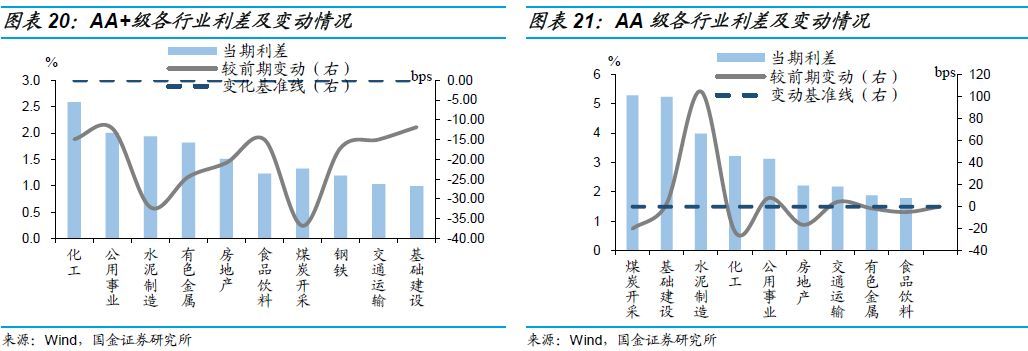

总体上,各评级行业利差较前期均有所下降,AAA级降幅为11.49bps,AA+和AA级降幅分别为20.81和22.99bps;各行业中房地产、化工和煤炭开采的行业利差居于前位。

AAA级各行业的利差在60~107bps之间,其中房地产、煤炭开采和钢铁的利差均超过90bps。与上周相比,除公共事业行业外,其他行业AAA级利差均有所下行,行业利差的平均降幅为11.49bps。

AA+级各行业的利差在100~259bps之间,其中化工行业的利差较高,在200bps以上;与上周相比,AA+级各行业利差均有所下降,平均降幅为20.81bps。

AA级各行业利差在180~529bps之间;AA级各行业的利差涨跌互现,各行业利差平均降幅为22.99bps。

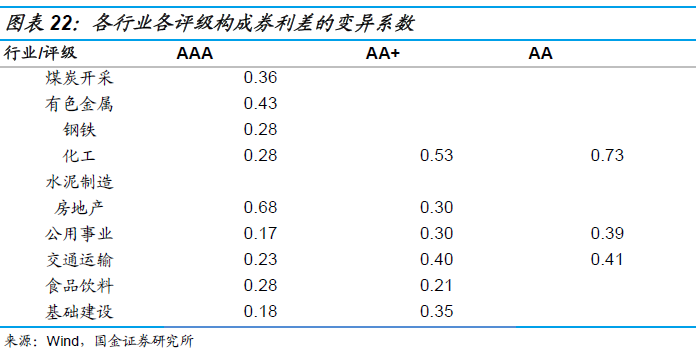

通过对初始变异系数较大的行业的样本券进行筛查、剔除,目前除样本券较少的AA级化工行业外,各评级、行业的利差变异系数均已在0.7以下,个券代表性较好。

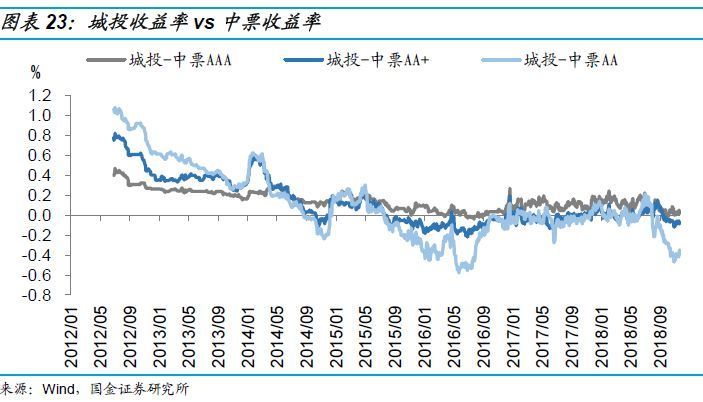

5、城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在24bps-156bps之间波动。AAA和AA评级的城投债与对应中票收益率之间的正向差异呈减小趋势,AA+评级城投债与对应中票收益率之间的正向差异转为负向差异。

四、风险提示

1)国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2)信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

END返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。