楼市冬天加剧时,哪5类房企会“出局”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【老潘说】昨天新华社发文,绝不会允许房地产调控半途而废,这话老潘理解是针对当下房地产3个坊间观点一次坚定回应。

其一,很多人认为,经济下行压力加大,所以中央会放松房地产调控,会松绑;

其二、任志强和任泽平两位大咖都表态,2019年房价或会迎来报复心反弹,这在市面上引起很大波澜,

其三、按照惯例,房地产调控周期3年一次,到2019年这轮调控也到3年,调控也该稍微放松了。再说现在房价也下降了、成交量减少,开发商资金紧张、裁员不断……

但昨天新华社发文,绝不会允许房地产调控半途而废,其实已经明确了中央的严厉调控态度。

这次房地产的调控,的确是史上最严厉的一次,也应该是调控周期最长的一次,开发商可以放弃房价复燃的幻想了。

既然冬天来了,那就该勇敢面对,怕和期待春天已经显得无力。正如昨天著名投资人达晨肖冰提醒:企业家只能改变自己,不能奢望重大政策拯救,这话似乎说给房地产企业家听的。

一个更残酷的命题是,这一轮调控谁会出局?谁会先进?显然,这又一次房企分化的加速期。

过去一个观点是,房企规模为王,千亿之后的房企就拿到了楼市未来的入场券?这个答案在今天来看,似乎被宋延庆否定了。不是中小房企会在冬天出局,大房企与小房企出局的概率是一样的,未来谁出局?不取决于规模。

其实市场好的时候,房企的确会规模为王,规模优势所带来的成本优势,品牌优势,资金优势、人才优势等一系列会让大型房企大块头有大优势。但在市场差的时候,逻辑可能又有些变化,这个时候洗牌,企业大小不是关键,而是适应能力成为关键。甚至环境剧变时,大型房企也像自然生态调控一样,类似像恐龙,猛犸象包括现在濒临灭绝的东北虎以及国宝大熊猫,但凡气候环境变化时,灭绝的通常是大的一些动物。

环境恶劣时,大房企未必就相对安全。正如达尔文所言,未来能够活下来的物种,一定是适应能力最强的物种,适应者生存下来,不适者则被淘汰,这就是自然的选择。

所以,未来楼市寒冬期能活下来、甚至活得更好的房企,一定是那些适应能力最强的房企!从这个角度来看,万科喊活下来,单单从忧患意识态度上,是值得点赞的。

演讲者:兰德咨询总裁宋延庆

来源:地产杂志 第十四届中国地产金融年会

今天给大家分享的主题,“新一轮洗牌,谁将去留?”。

原来想让我讲青铜时代是不是到来了?对此,我个人认为,黄金时代、白银时代、青铜时代,你说什么时代在房地产圈子里都是不对的。因为这个圈子有一个很有意思的现象,没有什么共识。

最近一段时间特别是9月、10月以来,前三强的房地产企业带头掀起了一轮降价高潮,让我没太想到的是,这一轮降价潮蔓延速度非常快,从郑州、厦门、天津、杭州等一些城市,蔓延速度非常快。如果这个蔓延速度继续加快的话,可能大家的日子就不一定太好过了。

但是我给大家分享一下我最近这几天的想法,是不是这一轮洗牌已经开始了。我让公司的几个同事帮我做了一个很复杂的图,这个图一方面是从2011年到现在每个月的房地产开发投资增速,下面这个图是土地购置面积增速。

从这两个指标上来看,从7月份以来,市场确实不太乐观。我个人判断,可能这一轮调整已经开始了。

从2011年有一轮最初的限购限价。可能大家最为深刻、最为痛苦的上一轮的调控,2014年特别是中小房地产企业痛苦至极,2018年假设有一轮调控的话,比2014年还要痛苦。

另外表达的观点是,我们从这张图上可以看出一个小规律,每一轮调整的时候,市场集中度都会跳涨。2014年比2012、2013年跳涨速度明显加快,2018年这一轮如果降价潮速度蔓延开来,那么2019年的市场集中度也会进一步跳增。为什么呢?

道理很简单,今天上午国家有关部门公布了新的数据,已经突破了10万亿,10.4万亿销售额,同比增长是13.3%。去年总销售额是13.37万亿,哪怕未来3、5年内到了15万亿,或者再下降到了12万亿、11万亿,这个市场的容量总是有限的。

大家一定要明白这个逻辑,市场的容量总是有限的。

当市场发生调整的时候,总有一些企业会很痛苦,会出局。出局的这些企业离开市场以后,肯定按照常识来说会腾出地方,它所腾出来的市场空间是什么空间呢?就是优秀房地产企业进一步做大、市场集中度进一步提高的空间。也因此每一轮调整,集中度都会跳增。

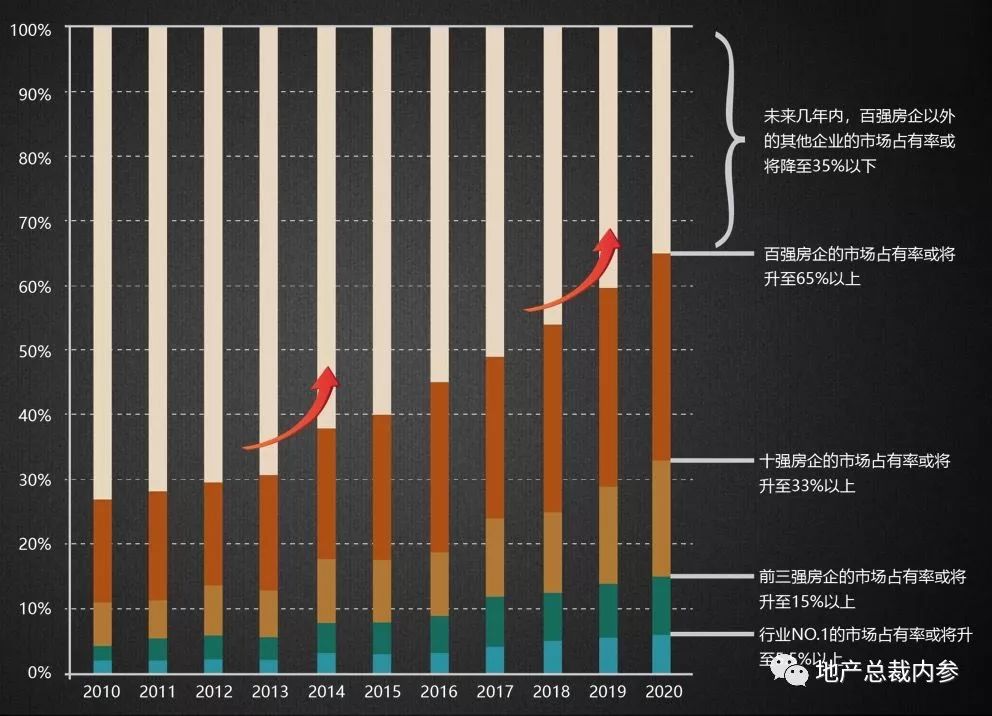

我个人的判断,到2020年的时候,有可能我们百强房企的市占率会达到65%,甚至能顶到70%。

市场的老大,市占率在国际上很多国家高增长结束的时候通常市占率的5%-7%,比如现在行业的老大目前是碧桂园,能够顶到7%。假设咱们国家比较特殊,能够顶到7%的话,假设2020年能到14万亿,那么可能一万亿人民币的销售额就是个天花板。

如果这一轮降价潮蔓延,要调整的话,咱不是说白银时代、青铜时代,我想简单的跟大家分享一下谁会留下来、谁会出局。

首先我们要有一个前提,出局的企业从历年、历轮来看,绝不仅是中小企业,媒体也好,咱们日常思想交流也好,通常的口头语就是中小企业怎么样,这是典型的人云亦云。

其实过去的十年,我们看百强榜单,百强的淘汰率超过了60%,每年榜单的名次变换超过了80%,也就是说现在的市场其实处于一种分化和逆向分化的特征:

一方面是中小企业和大房企的分化加剧,

另一方面是大的房地产企业也有很多跌落的、也有很多上涨的。

谁会出局呢?从来不取决于规模大小,这是一个常识,就像人一样。

人死也不是说老人就死、小孩不死。

我查了一个数据,全世界每年儿童夭折的大概是700万左右,2017年是630万,大自然也是这样。我每年大概有1个多月到一些比较野外的地方去玩,对大自然还是有一定的思考。

但凡淘汰的、离开这个星球的,像猛犸象,我亲自找到过猛犸象的遗骸和牙,像猛犸象、恐龙,包括现在濒临灭绝的东北虎以及咱们国家的国宝大熊猫,但凡灭绝的通常是大的一些动物,房地产企业和优胜劣汰的大自然是一样的,至少有一点大房企出局的概率或者中小房企出局的概率应当是相当的。我认为这个要回归一个常识。

至于哪些企业会留下来、哪些企业会出局呢?

简单说有5个小点。

排名前列,高周转的企业我判断将会活下来,并快速抢占被腾空的市场空间,而周转慢的企业将会出局。

比如说这几年出事的一些企业,还有被并购的一些企业,好多都是做什么呢?

做周转慢、收益率低的商业地产、产业地产以及文娱地产。

比如最近比较难受的中弘股份,很好的一家企业,早年的时候做的产品也很棒,也积累了大量的原始资金。那么为什么能够走到今天?我分析有两个原因。

排名前列个原因,它把过多的资金投入到周转率低、前期资金投入很大的文娱板块上去了。

第二个原因,投入文娱也没什么问题,但是你如果有住宅现金流能够支撑,可能就没什么问题了,但是那会儿投入又多,又没有稳定的现金流支撑,导致这个企业可能只能加杠杆,加杠杆一旦出现灰天鹅一些意外的扰动,就可能出点问题。

所以我个人认为,高周转的企业会活下来,而低周转的企业可能比较麻烦。

另外,偏离主航道的可能会逐渐脱离主流。什么叫主航道呢?我们始终认为还是住宅的板块,住宅过去几年占整个房地产市场容量的65%-67%,今后有可能顶到70%以上。而商业地产23、24%有可能会击穿20%这条红线。

很多人把高周转理解为企业发展的高速度,这是错的,真正的高周转是现金流的周转速度快,而不是企业增长速度快。

事实上,对于高杠杆,其实不怕高,就怕慢。意思就是说不怕杠杆太高,就怕周转速度太慢。

比较优秀的房地产企业不仅仅是周转速度快,如果是一个很优秀的企业,一个地产高手,通常是做好三项指标的平衡,哪三项指标?增长率、负债率、收益率。

你们观察碧桂园、旭辉、中粮,这三个指标相对是均衡的。如果有些企业负债率过高,增长率不高,那就麻烦了。或者负债率过高,增长率很低,那可持续性也比较差。

第二,做好前瞻性布局的企业将会活下来,踩空的会出局。

房地产市场是很怪异的,我从1993年开始做地产,做自己的企业是1999年,明年就20周年了,越看越看不太懂了,大致有一个规律,就是每三四年产品一个轮回、市场一个轮回。比如市场2011、2014、2018、2019年,可能三四年一个轮回,产品也是这样。

像2011-2014、2015年的时候,是典型的刚需的天下,

过了2015、2016年,过去的这几年是典型的改善性产品的天下。

2018年下半年,有一个苗头就是新刚需时代已经到来了。什么叫新刚需?大概有改善性产品的标签,但是总价和面积又是刚需的特征。

今后我个人的判断是,2019年-2020年,可能至少有两年时间新刚需产品会比较流行,这是一个判断。

关于市场和大多数人的观点不太一样,我从2016年、2017年到现在始终坚定地看好三四五线城市,当初给一些客户做工作的时候我说你一定要布局三四线,很多都不听,那时候行业内认为三四线城市好的几乎没有,我就反复说。但事实证明,包括重仓三四线的,像我们的客户中梁等企业,过去两三年都跳起来了。

过去几年,我个人认为一二线就是这样了,而对比三四五线,全国有十亿人口在三四五六线及广大农村。

现在很巧合,全国有13.9亿人口,今年房地产销售额有可能是13.9或者14万亿人民币,你可以想象可能有10万亿今后在三四五六线。并不是说一二线不热、不好,而是可想象的空间越来越小了。

我做的这个模型是我们刚研发出来的,大家可能一两句话解释不太清楚,我们建立了一个三维模型,这个X轴指的是一线一直到五六线,Y轴指的是首置刚需一直到高端豪宅,Z轴是我们现在正在研究的波段,假设这一轮调整的面扩大的话,今后有一些城市市场是上升期的,有一些是波动的,有一些是下行期的。

市场原来的城市都是往上跑,今后的城市可能有上行期的,但是很缓慢,有大多数的特别是一二线在这个市场是一个波段,你怎么操作这个波段?内行人会一下子听明白我这句话。有一些城市房价是下行的,那么又如何操作呢?

我记得几年之前和中粮的董事长交流的时候,我说你想在市场上崛起,你一定要会做下行期的市场,那么怎么做呢?

上行期的时候楼面地价2万,卖3.2万,过的日子还挺滋润。

市场不好了,楼面地价变成了1.5万,房价开始卖到2万多。

这个时候恰恰是快速扩张的时候,为什么?

你1.5万拿的楼面地价,你卖2万多,怎么卖都能把卖3万的全卖死。

所以下行期一定要抓住机会

。

至于说到底没到底,什么时候触底?你不可能找到那个真实的底,就像这几天的股票一样。但是下行期你如果不会做,这时候你可能会放弃很多机会。

我们还要深入的研究,把一二三四五六线城市按类型来分,比如说有一二线城市的外溢区,有旅游城市、有资源型城市、有资源枯竭型城市,把全国很多城市充分的分类。比如说旅游城市,黄山、庐山、华山、武当山,大多数都是三线城市,在旅游城市做什么住宅、做什么商业,我们现在在思考、在研究。

至少这些城市和淮南、淮北、抚顺、大同等一些资源性城市玩房地产的玩法不应该一样。今后也没必要一概而论,说一线怎么样,三线怎么样,而应该把各个城市按照属性、特征、波段来进一步分类。每一类城市应该怎么做,应该有一定的规划。

另外,对产品也一定要细分,有从首置刚需一直到顶豪,一层一层的分,每一类产品在哪些城市布局,要想清楚。这是第二点。

第三,产品力强的企业会活下去,仍奢望救市的,可能没太有戏了。

我个人判断,这一轮调整如果加剧的话,未来的产品销售格局可能就1/3的项目比较好卖,有1/3的勉强能够回本或者出货,有1/3的可能会转成现房库存和待售面积。

所以大家不要忽视深度调整。

我们到一些城市、到一些项目去看的时候,会发现卖不出去的房子几乎都是乱房子、很差的房子,如果相对比较好的、用心做的房子,真的是不太愁卖的。

我经常说的一句话,八个字“产品守正,营销出奇”。你想把房子卖得好,一定要在产品上下工夫。

第三小点总结一句话就是,产品力强的会活下去,仍奢望救市的、指望市场红利的,可能会出局。

第四,有特色的会活下去,效仿者、盲目效仿者、经验主义者将会出局。

什么叫有特色的?

比如做体育地产、产城地产等等,像华夏幸福等企业应该做得还可以,还是不错的。那么没有特色的,只会盲目效仿的,万科怎么做我就怎么做,前几年学万科,这几年学碧桂园,学来学去不知道自己该学谁了,你会发现停顿下来一想,我还是原来的自己,那时间就浪费了。

另外有一点,过去多年所积累的经验能清空就清空,没多大价值,经验多了是累赘。

第五、价值观端正的企业会活下去,失信于客户者会出局。

我个人是非常非常看重这一点的,在和企业合作的时候,我也通常和公司领导交流的时候,我有我的贼招,就是问几句话。看看这个公司的价值观和老板的价值观到底怎么样。

历史教训告诉我,在业内但凡是价值观不是太端正的,比如说对关联者不是太负责任,对客户不是太负责任,甚至是攀附权贵等等,总有一天会出事。

价值观端正是做久企业的根本。

小结

再强调一点我经常说的观点,被出局的企业未必是中小房企,今后的市场就像大自然、热带雨林、森林、海洋一样,一定是生物多样性的市场,这里面既有大的房地产企业,也有中小房地产企业,类似于咱们市面上的百强房企一样,既有几乎没登过台、没接受过采访的鳄鱼,也有经常上台的百灵鸟。

未来该如何?

最后送给大家一句话,鸟从来不怕树枝折断——因为它相信自己的翅膀。我们房地产企业也一样,当你有资本运营能力、产品的适销能力、产品运营能力都不错的时候,你不用担心没有市场,也不用担心出局。

END

专注地产30强之变

地产总裁内参

努力为地产总裁提供“有嚼头”的内容!

老潘个人微信号dczcpyt

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。