碧桂园要怎么跑?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:碧桂园要怎么跑?

近年来受到行业利润率走低、地价走高的影响,房企唯有形成规模化才能获利,这构筑了行业规模化壁垒。房地产行业的“马太效应”越发明显。

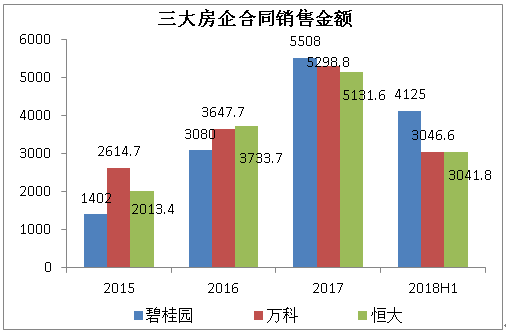

房地产行业快速整合,具有资金和土地储备上压倒性的优势的龙头房企高歌猛进, 2018中国房地产百强企业“综合实力TOP10”排行榜上,碧桂园、万科、恒大三强大步跨进“五千亿俱乐部”,三家房企占全国市场份额达到11.9%,成为全国房企的标杆。

2018年上半年碧桂园跑赢了市场,业绩骄人。行稳致远!刮骨疗伤!这是杨国强在致股东的一封信里面反思。下半年,一路高歌猛进的碧桂园要开始慢跑了?

1当前高业绩、高盈利飞速发展

2015年,碧桂园董事局主席杨国强曾说:“我等驭马前行,万科驾车绝尘矣!”万科总裁郁亮对杨国强说:“白银时代,万科驾车,须寻平路走,而马可走崎岖。”如今,碧桂园驭马前行踏浪飞雪。

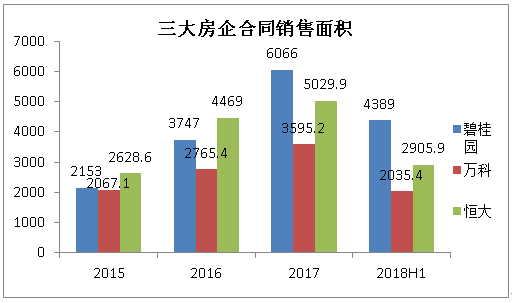

碧桂园拥有极高的成长性。得益于“一二三四五线城市火力全开”,辐射县城、乡镇的均衡布局理念,碧桂园实现销售金额和面积的双增长。以2015年为起点,过去2年复合增长率较高的房企是碧桂园,复合增长率达到98%,相当于每年翻一番。而销售面积复合增长率也达到67.8%,约为恒大、万科的两倍。

今年上半年,碧桂园和行业内第二、第三之间的差距显著拉大,销售额增长了约1282.7亿元,销售额同比增长42.8%,远高于第二的9.9%和第三的19.7%,而销售面积同比也显著增长36.1%,远高于第二的9%和第三的14.8%。

规模扩张的同时,碧桂园盈利也处于高速增长通道。受益于销售规模的大幅提升带来的结转收入持续增长,碧桂园毛利率和净利率在2015年触底后稳步回升,于2018年中期分别达到26.5%和12.4%,回归行业平均水平,开始进入利润释放周期。

2018年上半年碧桂园营业收入1318.9亿元,同比增长69.7%,毛利达到349.7亿元,同比增长约104.6%,股东应占核心净利润约人民币129.5亿元,同比增长约80.2%。

而万科在2018年上半年业绩一如既往的保持稳健增长态势,实现营业收入1059.75亿元,同比增长52%,毛利润和净利润分别为364.95亿元和135.23亿元,同比分别增长60%和36%。

综合来看,当前碧桂园处于高速增长的态势。

2那么以这样高的速度发展是否稳健?

房地产本质上就是金融,拿地、开发、销售等环节无不与资金息息相关,开发商负债经营,保证充裕的现金流是关键。同时,规模、利润与负债的平衡是房企在上行发展过程中普遍要面对的问题。国内大部分房企在规模扩张阶段,负债率急剧上升。

在风险控制部分碧桂园做的还行,财务这根线一直捏得比较紧,具备持续健康发展的能力以及良好的抗风险能力。

回款方面,碧桂园回款金额大幅提升,今年上半年,公司房地产销售现金回款约3360.2亿元,同比显著增长52.4%。在调控政策加码和融资偏紧的背景下,大部分房企的回款率数据都在60%至70%之间,碧桂园销售回款率达81.46%,高于行业平均水平。

现金流方面,碧桂园连续两年经营性现金流为正,截止2018年6月30日,碧桂园可动用的现金余额约人民币2099.1亿元,另有2818.9亿元的银行授信额度尚未使用。

根据Wind统计数据,在2018年的A股128家上市房企中,多数房企经营性现金流紧绷,需靠外部融资输血以缓解资金链的压力,超一半房企经营性现金流都为负,而在港股该比例更低。据不完全统计,民营上市房企中能连续两个财年实现经营性现金流为正的公司,仅有碧桂园、龙湖等少数几家。

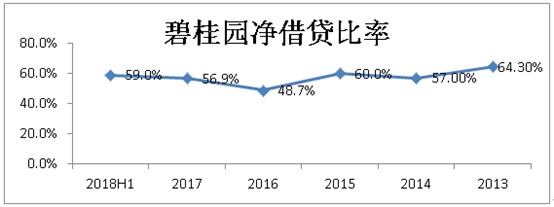

负债方面,碧桂园在2018年上半年合同销售同比增长42.8%的前提下,净借贷比率与2017全年相比基本持平,为59.0%。

根据克尔瑞地产研究数据显示,2017年主要上市房企(A股、H股和其它)加权平均净借贷比率上升为91.09%,较2016年增加了16.19个百分点,行业平均借贷比率呈上升趋势。碧桂园自上市以来连续11年将净借贷比率保持在70%以下,这在大型房企里,是很少见的,显示出公司较厚的财务安全垫。

3未来将以怎样的速度发展?

杨国强在《致投资者的一封信》里提到“为了立基百年,宁可放慢一些发展速度,追根溯源地全面提升本公司管理水平。”碧桂园可能真的要慢下来了。此前已有其他龙头房企宣布要把速度降下来,不再将规模放在首要位置。但是,碧桂园也不可能踩急刹车,只能慢慢降温调档。

因此,可以做个简单推算,碧桂园的增长速度不再维持近两年的高复合增长率98%,取2007至2017年十年经过市场检验的销售数据推算,(2007年碧桂园合同销售额为158亿元,2017年为5508亿元)则年均复合增长率为42.63%,以此计算,2018年碧桂园合同销售额可以达到7856.1亿元。

另外,中期业绩报告显示,碧桂园位于中国内地的土地储备已高达3.64亿平方米,沿袭碧桂园以往“价稳量增”的发展惯性,暂不考虑价格上涨的因素,以2018年上半年的合同销售均价9399元/每平方米考虑。这些土地储备可带来的潜在收入至少3.4万亿元,将成为碧桂园增长的强有力支撑。

而慢下来之后,碧桂园有望实现利润增长的提速。

凭借强大的土地获取和销售能力,碧桂园净利润的大幅增长可能成为常态。目前碧桂园所拥有的土地性价比极高。财报显示,2018上半年获取的530宗土地的平均地价为人民币2,387元/平方米,相比2017年拿地成本3406元/平方米下降近50%。

同时,碧桂园的成本控制是头部房企中较为优异的,根据中信建投的研报数据,2016年碧桂园平均每个项目投入的销售和管理成本在1697.0万,而万科、恒大的投入为1993.7万、4395.4万。

总体来看,碧桂园质量与效益并重的目标可期。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。